-

2021年6月1日

2021年6月1日中古戸建&リノベーションの住宅ローン

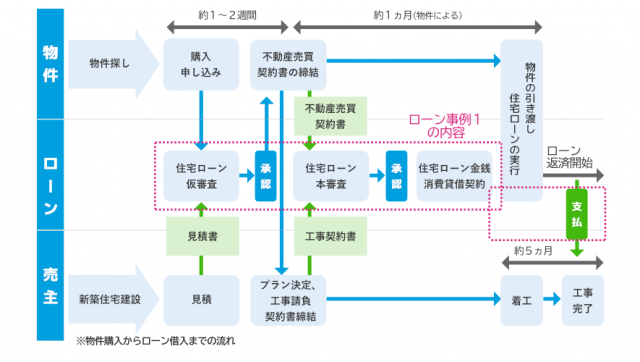

大田区 中古戸建購入住宅購入+リノベーション 6500万円の借入に成功 今回は目黒区在住のご夫婦が世田谷区で中古戸建購入とリフォーム(リノベーション)費用とで6500万円の住宅ローン審査が通った事例です。 自己資金が少なかったのですが、リフォーム(リノベーション)費用を住宅購入費用に組み入れて、住宅ローンを組むことができました。 購入動機と資金 目黒区のマンションに居住されていたOご夫婦は、『いつかは一軒家を購入したい』と考えており、ご主人の昇進をきっかけに、広い住居での生活を希望され戸建を探していたところ、住みたいエリアでご希望に沿った中古住宅が見つかったため、当社にて購入申込をすることになりました。 初めての打合せでは、ご主人様は会社員で年収は800万円、住宅購入諸経費(頭金)は500万円ご用意頂いてました。 リフォーム費用を住宅ローンに組み入れる Oご夫婦は新築戸建を探していましたが、希望する地域では5000万円台の家はなく、売地を購入して建物を立てても予算オーバーになるため、中古戸建をリノベーション (リフォーム)することを検討されていました。希望された中古戸建の立地は良いものの、築年数がかなり経っており内装がボロボロでリフォームしないと住めない状態でした。ご夫婦は購入から数年後にリノベーション (リフォーム)を考えていたのですが、気持ち良くお引越しをしていただきたかったので、リノベーション(リフォーム)費用も住宅購入費用とともに借りることを提案させて頂きました。 審査の注意点 リフォーム費用を住宅ローンに組み込むメリット 【メリット】・将来リフォームローンを組むより、借入額の上限が大きく設定されている銀行が多い・返済期間も最長35年と長く月々の返済が楽・低金利での借入ができる・住宅ローン控除の対象となる 最終的な返済額を考えると、リフォーム費用を住宅ローンで借入すればメリットが多い。 リフォーム費用を住宅ローンで借りるには、リフォーム費用の見積書と中古戸建の見積書をローン仮審査申込み時に銀行へ提出します。そのため希望の中古戸建があった場合、ローンの申込みまでにはリフォーム(リノベーション)プランをある程度確定する必要があります。 リフォーム費用を住宅ローンに組み込むデメリット 【デメリット】・リフォーム費用を住宅ローンに組み入れる割合には上限がある・建築基準法に違反している戸建ての場合、ローンを組めない場合もある リフォーム費用を住宅ローンに組み入れる銀行はあまり多くはないですが、需要があるため以前に比べて増えてきました。 ローンに組み込めるリフォーム費用の上限は銀行によって異なるため、金利優遇の条件もあわせて検討する必要があるので慎重に考えなければなりません。 また戸建ての場合、現行の建築基準法に違反している(再建築不可物件、建蔽率・容積率をオーバーした増改築)と、コンプライアンスの観点から銀行はローン承認を控えるため、ローンを組むことができない場合もあります。 まとめ ◇リフォーム(リノベーション)費用も住宅購入に入れて、住宅ローンを組むことができる◇住宅ローンで借入すれば低金利・返済期限が長く月々の支払いが楽になる◇ローンの申込みまでにはリフォーム(リノベーション)プランをある程度確定する必要がある 中古戸建購入+リフォーム(リノベーション)をお考えでしたら、当社にぜひお問い合わせください。

-

2021年5月1日

自営業&育休明け&中古戸建の住宅ローン審査

大田区 中古戸建購入世帯年収 590万円4980万円の借入に成功 今回は大田区在住のご夫婦が同じ大田区で中古戸建を購入するため、世帯年収590万円で4980万円の住宅ローン審査が通った事例です。個人事業主、育休明け、違反建築物など、ローン承認がすんなりと降りない要因がありましたが、無事に住宅ローンを組むことができました。 購入動機と資金 大田区のマンションに居住されていたDご夫婦は、『出産・子育て』をきっかけにより広い住居での生活を希望して戸建を探しており、子育ての環境が整った大田区内でご希望に沿った中古戸建が見つかったため、当社にて購入申込をすることになりました。 初めての打合せで、ご主人は個人事業主、奥様は会社員で世帯年収は590万円、住宅購入諸経費(頭金)は430万円をご用意頂いてましたが、打ち合わせを進めていくと、次の問題がわかりました。 住宅ローンをどう組むか Tご夫婦の場合、物件価格は4980万円、ご主人様のローン限度額は約2100万円だったため、奥様と一緒にローンを組むパターンになり、借入額は約4700万円を希望していました。 審査の注意点 個人事業主の借入 ご主人は個人事業主で開業して3年以上でしたが、3期平均収入が270万円であったため、ローンを利用できるか複数の銀行に確認しましたが「難しい」という回答でした。※銀行によって借入条件は異なるため確認が必要になりますが、一例としては業歴2年以上、3期平均年収300万円以上などがあります。奥様は上場企業にお勤めで勤続年数が長く、銀行の借入条件に該当していたため、奥様を主債務者にすることとしました。 育休明けの借入は特に厳しい 産休・育休中でも「休職後に復職する」「育児休暇証明書の提出」など復職意志と必要書類があれば、休職前の年収と復職後の見込み年収をもとにローン仮審査を申込むことができますが、育休明けは注意が必要です。 育休明けの借入限度額の計算には、直近3ヶ月の給与の平均(銀行による)が利用されるため、時短勤務で休職前に比べて給与が2-4割ほど下がっている場合、産休・育休前と比べると借入限度額が低くなります。 T奥様の場合、奥様は時短勤務により前年度の年収は休職前に比べて50%ほど下がりましたが、育休前は年収600万円、勤務先が東証一部上場企業、直近3ヶ月の給与とボーナスから今年の見込み収入が500万円になることがわかりました。銀行に相談したところ奥様の属性(信用度)が良いため、奥様は見込み年収500万円をもとに住宅ローンの仮審査申込みができ、ご夫婦の見込み世帯年収が770万円(ご主人270万円+奥様550万円)、借入限度額が約6100万円(770万円×8倍)になり、銀行からのローン承認を得られる見通しが立ちました。 中古戸建には要注意 ローン仮審査申込みのため、購入希望の中古戸建を調査したところ、建築基準法に抵触している住宅(違反建築物)でした。購入を希望される地域では建蔽率が60%でしたが、再計算すると61.9%であり、建蔽率オーバーということがわかりました。※築20年以上の中古物件は、増築や改築により建蔽率・容積率違反していることがよくあるので、注意が必要です。 近年ではコンプライアンスの観点から、違反建築物に対して住宅ローンの承認を控えている銀行がありますが、中には、住宅ローンの承認をしてくれる銀行もあります。 仮審査の結果 Tご夫婦の場合も「違反建築物でも住宅ローンの仮審査が申込みできる」かつ「見込みの世帯年収をもとに仮審査」してくれる銀行を探しましたが、なかなか見つからなかったものの、都市銀行の1行からローンの承認が取ることができました。 まとめ ◇個人事業主の借入条件は会社員に比べてハードルが高い ◇育休明けは産休・育休前と比べると借入限度額が低くなる 中古戸建を購入の際は想定外の問題が起こりうるので、当社の宅建マイスターへご相談ください。また気に入った物件が建築基準法に違反していても、借入できる銀行がありますのでご相談ください。

-

2021年4月1日

住み替えの住宅ローン

世田谷区 新築戸建購入年収 800万円分譲マンションからの住み替え 今回は世田谷区在住のご夫婦が同じ世田谷区で新築戸建を購入するため、世帯年収800万円で5,500万円の住宅ローン審査が通った事例です。分譲マンションのローンが3700万円残っており、住み替えのタイミング、マンションの売却時期など問題はありましたが、無事に住宅ローンを組み住み替えることができました。 購入動機と資金 世田谷区のマンションに居住されていたMご夫婦は、『子供が大きくなり住居が手狭に感じるようになった』ことをきっかけにより、広い住居での生活を希望され新築戸建を探されていました。 居住中のマンション付近でご希望に沿った新築住宅が見つかったため、当社にて購入申込をすることになりました。初めての打合せでは、ご主人様は会社員で年収は800万円、住宅購入諸経費(頭金)は1500万円ご用意頂いてましたが、お打ち合わせしたところ、次の問題がありました。 いつ契約するか Mご夫婦が希望されていたのは人気エリアの完成済み新築住宅だったため、居住中している分譲マンションの売却が成立するまでには売れてしまう可能性がありました。 ご希望にピッタリの物件だったこともあり、Mご夫婦から「絶対に逃したくない」とご依頼を頂き、「買い先行」という方法で住宅を購入することを提案させて頂きました。 通常、居住中の分譲マンションと新居の住宅ローンは、同時に利用することはできませんが、新居の住宅ローン借入後、半年以内にマンションを売却する事を条件として、審査をすることができます。 審査の注意点 住み替えを伴う住宅ローンの注意点 住み替えは、居住中の住居を先に売却してから新居を購入する方法(「売り先行」と言います。)と新居を購入してから居住中の住居を売却する方法(「買い先行」と言います。)があります。 それぞれメリット・デメリットが異なるため、状況に合わせた対応が必要です。 居住中の住居を先に売却してから新居を購入する方法(売り先行) 【メリット】 ・自己資金が確定する・新居のローンを借りる銀行の選択肢が多くなる 【デメリット】 ・居住中に見学・案内がある・自宅を引渡すまでに新居を見つけなければならない。(見つからない場合、一度賃貸住宅に入らなければならなくなる) 新居を購入してから居住中の住居を売却する方法(買い先行) 【メリット】 ・欲しい物件を買い逃さない・引越ししてから落ち着いて、売却できる 【デメリット】 ・自己資金が確定しない・買い先行の住宅ローンに対応している銀行が少ない・6ヶ月以内に売却をしなければならない・2重ローンになる(マンション売却までは新居のローン支払いは利息のみ) 仮審査の結果 マンション売却査定額も大幅に残債を上回ることになり、買い先行でローン承認を取ることに成功しました。 ローン承認後、手続きなど滞りなく済ませ3ヶ月後に新居へ引っ越しをされました。また、Mご夫婦の所有していた分譲マンションは、退去してから4ヶ月後に無事売却することができました。 まとめ 「買い先行」の場合に、一番大切なことは売却査定です。売却査定がブレていると、6ヶ月以内の売却の際に自己資金の充当が必要になる場合があります。 住み替えをお考えの際は、売却のご相談も含めて、当社にぜひお問い合わせください。

-

2021年3月21日

転職3ヶ月&育休明けの住宅ローン

大田区 新築戸建購入世帯年収 750万円ご夫婦でペアローンを利用 今回は大田区在住のご夫婦が大田区で新築戸建を購入するため、世帯年収750万円で5,200万円の住宅ローン審査が通った事例です。転職後3ヶ月、育休明け、リボ払い、などローン承認がすんなりと降りない要因がありましたが、無事に住宅ローンを組むことができました。 購入動機と資金 大田区のマンションに居住されていたNご夫婦は、『育児』をきっかけにより広い住居での生活を希望され新築戸建を探されていました。子育家族に人気の大田区内でご希望に沿った新築住宅が見つかったため、当社にて購入申込をすることになりました。 初めての打合せでは、ご主人様と奥様はともに会社員で世帯年収は750万円、住宅購入諸経費(頭金)は400万円ご用意頂いてましたが、お打ち合わせしたところ、次の問題がありました。 住宅ローンをどう組むか Nご夫婦の場合、物件価格は5,200万円、ご主人様の借入限度額より高かったため、奥様も一緒にローンを組むパターンになります。 ご夫婦でローンを組む場合、借入限度額は6,000万円になり、充分に銀行からのローン承認を得られる見込みがありますので、第1候補で共働き夫婦にメリットの多い「夫婦で別々のローンを組むペアローン」、第2候補で「収入合算でのローン」をご提案しました。 ※ポイント/ご夫婦でローンを利用する場合大きくは2つのパターンに分けられ、ペアローンと収入合算があります 審査の注意点 転職後3ヶ月での借入 ご勤務先の規模にもよりますが、一般的には転職後3ヶ月経過すればローン仮審査の申し込みが可能。Nご夫婦の場合、ご主人様が転職後3ヶ月・会社規模が小さい会社だったためほとんどの銀行で審査を断られましたが、一銀行のみ審査を受け付けてくれ、ローン承認をもらう事ができました。 育休明けの借入 産休・育休中でも「休職後に復職する」「育児休暇証明書の提出」など復職意志と必要書類があれば、休職前の年収と復職後の見込み年収をもとにローン仮審査を申込むことができますが、育休明けは注意が必要です。 育休明けの借入限度額の計算には、直近3ヶ月の給与の平均(銀行による)が利用されるため、時短勤務で休職前に比べて給与が2-4割ほど下がっている場合、産休・育休前と比べると借入限度額が低くなります。Nご夫婦の場合、奥様は時短勤務により休職前に比べて給与が下がっていましたが、銀行の借入条件の最低年収を満たしていました。 マイカーローンには要注意 Kご夫婦は子供が生まれたときに、マイカーを購入していました。マイカーローンは住宅ローンの借入限度額に大きく影響します。Kご夫婦は180万円のマイカーローンがありましたが、幸いなことに最終的な住宅ローン借入額の減額はありませんでした。 仮審査の結果 転職やマイカーローン等の理由で、融資承認の条件が金利の高い超長期固定金利になってしまったものの、ペアローンの承認を取ることに成功しました。 『売主と不動産売買契約書の締結』『住宅ローン本審査』を進めることができ、N夫婦は満足され、後は住宅の完成を待つばかりでした。 “支払いを下げるために” 当社のローン担当者は、超長期固定金利でのローンを利用したことで支払いが年間24万円増えてしまうことが心残りだったため、ご主人様の勤続が6ヶ月を超えるタイミングで他行へのローン審査申込を考えました。 当社ローン担当者がNご夫婦に相談したところ、ローン審査の再申込を快諾していただき、勤続6ヶ月経過後にローン審査の再申込をおこないました。結果、他行でのローン承認が取れ金利が下がり、支払いを年間24万円減らすことに成功しました。 まとめ ◇勤務先によるが、転職後3ヶ月経過すればローン審査ができる ◇育休明けは産休・育休前と比べると借入限度額が低くなってしまう ◇マイカーローンは住宅ローンの借入限度額に大きく影響する 当社では住宅購入者が少しでも有利な条件で借り入れできるよう努めています。 住宅ローンで不明なことがあれば、当社にぜひご相談ください。

-

2021年3月11日

育休明け時短勤務の住宅ローン

大田区 新築戸建購入世帯年収 800万円5500万円の借入に成功 今回は品川区在住のご夫婦が大田区で新築戸建を購入するため、世帯年収800万円で5500万円の住宅ローン審査が通った事例です。契約社員、育休明け、リボ払い、などローン承認がすんなりと降りない要因がありましたが、無事に住宅ローンを組むことができました。 購入動機と資金 品川区のマンションに居住されていたKご夫婦は『出産』をきっかけにより広い住居での生活を希望して新築戸建を探しており、子育ての環境が整った大田区内でご希望に沿った新築住宅が見つかったため、当社にて購入申込をすることになりました。 初めての打合せでは、ご主人と奥様はともに会社員で世帯年収は800万円、住宅購入諸経費(頭金)は100万円をご用意頂いてましたが、お打ち合わせしたところ、次の問題がありました。 住宅ローンをどう組むか Kご夫婦の場合、物件価格は5,500万円、ご主人様のローン限度額は4,300万円だったため、奥様と一緒にローンを組むパターンになります。 ご夫婦でローンを組む場合、借入限度額は約6,400万円になり、充分に銀行からのローン承認を得られる見込みがありますので、第1候補で共働き夫婦にメリットの多い「夫婦で別々のローンを組むペアローン」、第2候補で「収入合算でのローン」をご提案しました。 ※ポイント/ご夫婦でローンを利用する場合大きくは2つのパターンに分けられ、ペアローンと収入合算があります 審査の注意点 契約社員での借入 Kご夫婦は共働きで、奥様は契約社員として勤務。契約社員でもローンを利用できるか複数の銀行に借入条件を確認したところ、『契約社員は勤続3年以上で借入対象者になれる』という回答でした。奥様は勤続3年以上であったため、銀行の借入条件に該当していました。 育休明けの借入は更に厳しい 産休・育休中でも「休職後に復職する」「育児休暇証明書の提出」など復職意志と必要書類があれば、休職前の年収と復職後の見込み年収をもとにローン仮審査を申込むことができますが、育休明けは注意が必要です。 育休明けの借入限度額の計算には、直近3ヶ月の給与の平均(銀行による)が利用されるため、時短勤務で休職前に比べて給与が2-4割ほど下がっている場合、産休・育休前と比べると借入限度額が低くなります。 Kご夫婦の場合、奥様は時短勤務により休職前に比べて20%給与が下がってしまったため、銀行の借入条件「最低年収」を満たすことができませんでした。 リボ払いには要注意 Kご夫婦は普段買い物をする時は、いつも奥様名義のクレジットカードを利用しており、ポイントが溜まりやすい・使い勝手が良いという理由からリボ払いを利用していました。 リボ払いは住宅ローンの借入限度額に大きく影響します。リボ払いは金額の大小に関わらず、リボ払い限度額を借りていることになり、住宅ローンの借入限度額は低くなります。※今回の場合は、リボ払い限度額は100万円に設定されていたため、借入限度額が約500万円低くなった。 仮審査の結果 残念ながら、「リボ払い」と「年収不足」がネックになり奥様はローンが組めなかったため、ご夫婦でペアローンの利用はできませんでしたが、世帯年収は充分にありましたので、第2候補の収入合算に切り替えて、住宅ローンの仮審査を申込んだところ、銀行よりローンの承認を取ることに成功しました。 まとめ ◇契約社員でも期間が長ければローンの仮審査申込みができる ◇育休明けは産休・育休前と比べると借入限度額が低くなる ◇リボ払いは住宅ローンの借入限度額に大きく影響する 当社では住宅購入者が少しでも有利な条件で借り入れできるよう努めています。 住宅ローンで不明なことがあれば、当社にぜひご相談ください。

-

2021年3月1日

国際結婚の住宅ローン

目黒区 新築戸建購入世帯年収 1,600万円ご夫婦でペアローンを利用 目黒区在住のTご夫婦は国際結婚をされマンションに居住しており、かねてより『新築戸建に住みたい』との願いから同じ目黒区内で新築戸建を探されていましたが、タイミングよく目黒区内で完成前の新築住宅が見つかり、購入申し込みのため当社へ来社されました。 初打合せでは、ご主人と奥様はともに会社員で世帯年収は1,600万円であり、住宅購入諸経費も準備されていました。しかし主債務者になる方は外国籍で、まだ日本での永住権がなくご夫婦二人でローンを組めるかわかりませんでした。 銀行に相談をしたところ【主債務者が外国籍でも日本上陸年数が10年以上であれば、日本での永住権がなくとも審査の申し込みができる】と回答をもらえました。主債務者になる方は日本上陸年数が10年以上だったため、ローン仮審査申込みをすることになりましたが、新たなる問題が発覚します。 配偶者にローン債務3,500万円 配偶者が投資用マンションを保有していましたが、マンションのローン債務が約3,500万円残っていました。一般的にはマンションの売却をおこなって住宅ローンの借入をしますが、Tご夫婦の配偶者は投資用マンションを売却することなく、新築戸建の住宅ローン借入を希望。試算したところ、世帯年収1,600万円だと最大13,600万円借入が可能だったため、マンションの残債を差し引きしても10,000万円の借入はできると考えられました。(※13,600万円-3,500万円(マンション残債)=10,000万円) 配偶者のご希望に沿ってマンションの売却はせず、住宅ローン借入ができるか銀行にローン仮審査申込をおこないましたが、銀行への提出書類を準備しているとさらなる問題が発覚。 “主債務者が転職後1年未満” 『主債務者の方が日本での永住権なし』『投資用マンションを所有』の問題が解決し、ローン仮審査のためご夫婦の給与明細を預かったところ、主債務者になる方が転職後1年未満だというこがわかりました。転職後6か月経過すれば多くの銀行で住宅ローンを組むことはできますが、見込み年収で借入限度額を計算するため希望借入額より下回ることがあります。 T夫婦の場合、主債務者は見込み年収でローンの仮審査をおこなったため、多くの銀行から借入限度額が7,000万円との回答があり希望借入額より3,000万円下回ってしまいました。しかし金利は高いのですが、他銀行より約1億円の借入承認を得ることができました。 “支払いを下げるために” 銀行から借入承認を得れたため、『売主と不動産売買契約書の締結』『住宅ローン本審査』を進めることができ、T夫婦は満足され、後は住宅の完成を待つばかりでした。 ただ当社のローン担当者は、超長期固定金利のローンを利用したことで支払いが年間30万円増えたことが心残りだったため、『住宅の引き渡しを受けてローンの返済開始が始まる前』にもう一度ローン本審査申込を考えました。当社ローン担当者がTご夫婦に相談したところ、ローン本審査の再申込を快諾していただき、主債務者のボーナス支給後にローン本審査の再申込をおこないました。結果、ローン金利が下がり支払いを年間30万円減らすことができました。 まとめ ◇外国籍でも日本上陸年数が10年以上であれば、日本での永住権がなくとも審査の申し込みができる ◇転職後6か月経過すれば多くの銀行で住宅ローンを組むことができる ◇転職後1年未満ならローン本審査を再申込することで金利を下げられることがある 今回のようなことは稀ですが、当社では住宅購入者が少しでも有利な条件で借り入れできるよう努めています。住宅ローンで不明なことがあれば、当社にぜひご相談ください。

ローンのご相談

住宅ローンの事例解説|